Come investire 5.000 euro in maniera profittevole e senza rischi? Se hai questa somma a tua disposizione, di certo ti sarai chiesto come investirli in modo redditizio e fare in modo che non si svalutino ma anzi fruttino qualcosa di importante nel tempo

5.000 euro è una somma importante che, se investita in maniera intelligente, può dare i suoi risultati, portandoti ad ottenere discreti guadagni. L’articolo di oggi ha lo scopo di proporti quelle che sono le migliori soluzioni che hai a disposizione che ti permettano di far fruttare i tuoi risparmi impegnando un tempo limitato.

Noi siamo qui per presentarti le soluzioni migliori.

Prima di iniziare, però, vogliamo fare una premessa, ci sono investimenti che apparentemente sembrano essere redditizi ma poi nascondono diverse voci di costo nascoste che vanno ad intaccare inevitabilmente quelli che sono i rendimenti attesi.

Nella guida di oggi, al termine della quale avrai le idee più chiare per investire 5.000 euro in maniera consapevole, ti forniremo una panoramica di quelle che sono le migliori strategie per massimizzare i profitti e ridurre i costi.

Detto ciò, iniziamo subito la nostra rassegna completa.

Investire 5000 euro: lista delle soluzioni migliori

Ecco un elenco di strade che puoi intraprendere per investire questa somma oggi e vedere aumentare in modo soddisfacente il tuo gruzzolo.

Gioca in borsa comprando azioni senza commissioni

Con 5.000 euro puoi pensare di investire e giocare in borsa comprando le azioni delle migliori aziende al mondo che ti danno la possibilità di ottenere rendimenti interessanti. Tuttavia, la procedura classica di recarsi in banca con l’intento di acquistare le azioni su cui investire è la strada più sbagliata che tu possa percorrere perché ti obbligheranno ad acquistare un lotto minimo (ovvero, investire minimo un importo su un’azione) oltre a pagare costi di commissioni e di gestione del conto.

Se vuoi investire in azioni non c’è modalità migliore di quella di affidarsi ad eToro, la piattaforma specializzata nell’acquisto di azioni che ti permette di comprare azioni o frazioni di esse a partire da 50€. Il conto eToro non prevede costi di gestione e non pagherai nessuna commissione per le operazioni che andrai ad effettuare.

L’offerta di eToro è molto ampia e trovi tutte le aziende mondiali nella sezione “Mercati” – “Azioni”. La piattaforma è davvero intuitiva: è molto semplice registrarsi ed è sempre costantemente aggiornata con le ultime novità del mercato. Per ciascuna azienda, infatti, esiste una bacheca dove vengono pubblicati tutti gli aggiornamenti ed i consigli gratuiti degli investitori più esperti per essere sempre aggiornati.

Iscriversi ad eToro ed iniziare a comprare azioni è molto semplice, dovrai:

- Accedere al sito ufficiale e registrarsi cliccando qui;

- Effettuare il deposito minimo di 159€ che ti servirà semplicemente per attivare il profilo;

- Scegliere le azioni da comprare ed investire (investimento minimo 50€).

>> Apri Ora il Conto eToro! <<

Investi in immobili con il crowdfunding immobiliare

Con 5.000€ difficilmente riuscirai ad investire nel mattone a meno che tu non investa in progetti di crowdfunding immobiliare grazie ai quali puoi investire anche con piccole somme di denaro. 5000€ sono un’ottima base di partenza. Il crowdfunding immobiliare ti consente di poter investire la quota di denaro che hai a disposizione per finanziare progetti per i quali sono necessari molti più capitali.

Tu puoi guadagnare in due modi da questa attività: diventare proprietario di una quota dell’immobile e guadagnare quando quest’ultimo verrà venduto oppure ricevere mensilmente degli interessi in virtù dei soldi che hai prestato.

L’investimento con il crowdfunding immobiliare avviene attraverso piattaforme autorizzate ed autorevoli, sulle quali vengono pubblicati tutti i progetti che puoi finanziare, con tutte le caratteristiche e la redditività.

Investi online negli immobili più REDDITIZI a partire da 50€

Re-Lender è la soluzione ideale se stai cercando un modo per investire i tuoi soldi nell'immobiliare grazie al crowdfunding.

Si tratta di un'azienda innovativa che finanzia solo ed esclusivamente progetti ad altissima redditività prediligendo zone ed edifici da riqualificare. L'investimento minimo iniziale è di soli 50€ e si può investire in tre tipologie di macro-progetti: RE-URBAN, RE-BUILD e RE-CONVERT.

Inoltre, i progetti finanziabili non sono solo di tipo immobiliare ma anche digitale, industriale ed ecologica, insomma una piattaforma molto completa ed affidabile grazie alla quale puoi investire del capitale ed ottenere degli interessi.

Infatti, Re-Lender è tecnicamente una piattaforma di lending crowdfunding ovvero una piattaforma che ti retrocede degli interessi sull'investimento con cadenza mensile piuttosto che renderti proprietario di quote dell'immobile che non è detto che renderanno nel tempo.

Tutti i progetti approvati e finanziabili sono stati scelti da Re-Lender per essere altamente redditizi e devono rispettare una serie di parametri molto rigidi prima di essere finanziabili.

Da segnalare è il nuovo progetto "Comerio New Life" che l'azienda sta portando avanti e che consiste nella riqualificazione urbana della zona in cui aveva sede la direzione generale Whirlpool sul lago di Varese.

Iscriversi a Re-Lender è semplicissimo e bastano pochi minuti, basta:

- accedere al sito ufficiale da questo link;

- inserire tutti i dati richiesti;

- avere accesso a tutti i progetti attualmente finanziabili e decidere l'importo che vuoi investire.

Conto deposito

Questo tipo di consiglio è veramente molto molto blando e sicuro: se non vuoi investire il tuo capitale (o non tutto!) in strumenti più o meno rischiosi, allora questo strumento fa al caso tuo.

La sicurezza è data dal fatto che fino a 100 mila euro il tu capitale è protetti dal Fondo Interbancario di tutela dei depositi. Ciò significa che non rischi nulla e sei sicuro di riavere soldi ed interessi anche nel caso di fallimento della banca.

Partiamo dal presupposto che comunque 5000 euro non sono una somma elevata, e quindi non ci si deve aspettare un rendimento favoloso, tuttavia può essere una buona soluzione per mettere al sicuro in maniera redditizia i tuoi risparmi, magari da conservare in vista di eventuali emergenze.

Detto ciò, come scegliere il proprio conto di deposito? Gli elementi da considerare sono due:

- Durata del vincolo: come forse saprai, scadenze lunghe danno maggiori rendimenti;

- Tasso d’interesse: le banche propongono a cadenze regolari condizioni più allettanti rispetto alla concorrenza, quindi cerca di confrontare tutte le offerte per scegliere la più vantaggiosa.

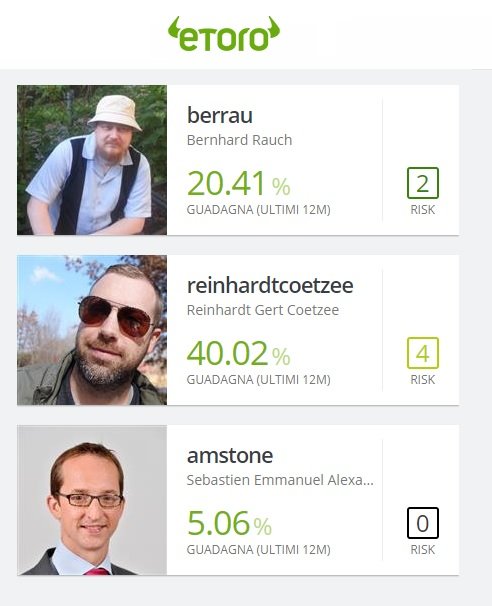

Investi copiando dai Professionisti con il Social Trading

Continuiamo la nostra rassegna circa le idee per capire come investire 5000 euro. Internet ha aperto le possibilità non solo agli investimenti immobiliari, ma anche al trading, che si è sviluppato in una sua interessante ramificazione: il social trading, una forma innovativa e più sicura rispetto alla classiche modalità di operazione.

Si tratta di un meccanismo che imita il funzionamento dei social network (non solo Facebook, a anche LinkedIn, solo per citarne due), e che quindi permette la condivisione di informazioni sugli investimenti, selezionando i trader migliori.

Infatti è questo lo scopo, seguire i migliori, studiandone le strategie e copiarle. Una delle piattaforme più note per fare questo è eToro, che permette appunto di selezionare i top trader, ossia quelli che hanno guadagnato almeno il 25% negli ultimi due anni e che hanno subito oscillazioni minime sui portafogli.

Per poter scegliere il tuo trader, eToro ti aiuta a individuare il tuo profilo di rischio. In questo modo sarai certo di poterti ispirare a chi davvero sta adottando strategie adatte a te.

Come iniziare? Ecco i passaggi:

- Apri un conto demo gratis su eToro;

- Cerca i trader migliori e più affini ai tuoi obiettivi;

- Scelto il trader di riferimento (il cosiddetto Popular Investor) devi destinare una parte dei tuoi fondi e copiare la sua strategia.

Copiando i migliori…puoi investire come i migliori!

>> Apri un Conto Gratuito su eToro <<

Investi Online con le migliori piattaforme esistenti

Le piattaforme con cui investire online sono tantissime e molte di esse offrono soluzioni davvero interessanti per diversificare il proprio investimento, ridurre il rischio e massimizzare il profitto. Grazie a queste piattaforme è possibile investire in autonomia scegliendo di investire in moltissimi strumenti come indici, azioni, materie prime, ETF e tantissimi altri. Inoltre, riceverai un supporto costante e continuo da parte del team di assistenza che ti aiuterà a pianificare al meglio i tuoi investimenti.

Qui trovi la classifica delle migliori piattaforme del momento autorizzate ad operare in Italia:

| Deposito minimo 159€ |

Bonus: Compra Azioni senza Commissioni, Social Trading, |

10/10 | Iscriviti Gratis Ora! | |

|

Deposito minimo 250€ |

Bonus: Commissioni più basse, Corso Trading Gratis, |

9/10 | Iscriviti Ora a FXTB! | |

|

Deposito minimo 10€ - Investi a partire da 1€ |

Bonus: Conto Demo Gratuito, Licenza Cysec, App gratuita velocissima |

8.5/10 | Iscriviti Ora a iqOption! |

Pensione integrativa

Un’altra idea molto blanda da mettere in atto qualora tu avessi 5000 euro da parte è quella di sistemarsi da un punto di vista previdenziale, magari per ovviare alle scarse prospettive future del nostro sistema pensionistico.

Vediamo in poche parole i punti essenziali di questa soluzione:

- Pro: benefici fiscale, costi minori rispetto alle polizze vita e maggiore flessibilità rispetto alle normali polizze miste;

- Contro: rendimenti non particolarmente appetibili se si sceglie di rimanere nella linea “garantita” e vincoli temporali medio lunghi sul capitale.

Buoni fruttiferi postali e BTP

Iniziamo ad esaminare le opportunità, ma anche i lati negativi, offerti dai buoni fruttiferi postali. Si tratta di uno strumento che ha sempre riscosso molto successo, tanto che tutt’oggi molti i adoperano come strumenti di risparmio o, quantomeno, ne hanno sentito parlare.

Vediamone le caratteristiche:

- Pro: sono semplici e intuitivi, non hanno costi, eccezion fatta per la ritenuta sostitutiva e l’imposta di bollo, e possono essere ritirati anticipatamente senza nessuna penalità;

- Contro: il rendimento non è alto, anzi, talvolta può essere inferiore all’inflazione.

Un discorso molto simile a quello fatto per i buoni fruttiferi postali può essere fatto per i Titoli di Stato Italiani:

- Pro: garanzia da parte dello Stato italiano e tassazione “di favore”.

- Contro: bassi rendimenti, come avviene per i buoni postali.

Investire in obbligazioni

Con le obbligazioni vi è un meccanismo che prevede che si prestano soldi a chi li chiede in cambio di un interesse. I rischi sono bassi, tuttavia non sono del tutto inesistenti, in quanto la società che chiede denaro potrebbe non essere in grado di restituirlo.

Vediamo anche questa volta i lati positivi e quelli negativi:

- Pro: non si diventa soci, come nell’acquisto di azioni.

- Contro: i rischi sono più alti rispetto ai prodotti a capitale garantito, il maggiore profitto potrebbe essere un gioco che non vale la candela.

Avviare investimenti redditizi online

Con 5.000 euro potresti pensare di avviare un’attività tua, non necessariamente off-line ma investendo una piccola parte del tuo tempo per crearti una seconda entrata comodamente da casa.

Oggi, non è complicato trovare le idee giuste per far fruttare i tuoi soldi e 5.000 euro sono già una buona somma per partire ed ottenere ottimi guadagni. Il consiglio è sempre quello di partire dai trend del momento in modo tale da fruttare al meglio gli interessi del momento e le occasioni che possono far fruttare i tuoi soldi sia nell’immediato che nel lungo termine.

Negli articoli che seguono troverai sicuramente l’idea che fa per te e potrai investire i tuoi 5.000 euro in maniera molto profittevole:

- La Classifica delle Attività più Redditizie per Investire Oggi;

- Investi con le Migliori piattaforme di Trading;

- Compra Azioni Amazon Online con soli 200€ e Guadagna

Conclusioni

Abbiamo affrontato in questa guida alcune modalità per investire 5000 euro, sviscerando vantaggi e svantaggi di ogni soluzione proposta.

Ovviamente spetta a te decidere in cosa investire e quali secondo te sono i modi migliori per far fruttare 5.000 euro in base al tuo livello di partenza ed alla tua volontà di intraprendenza.

Spero che tu abbia trovato quello che stavi cercando e ti invito a ritornare su queste pagine per ricevere nuovi consigli sempre aggiornati.